GELDANLAGE IM VERGLEICH

Gibt es eine perfekte Geldanlage für jedermann?

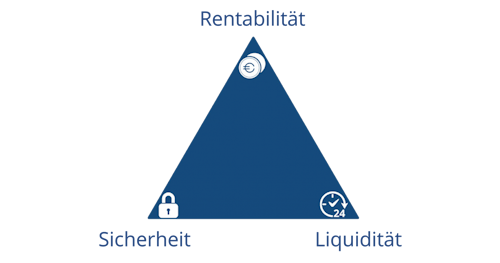

Magisches Dreieck der Vermögensanlage

Für eine Geldanlage sind drei Kriterien ausschlaggebend: die Sicherheit, dass der Anleger sein Geld zurückerhält, die Rendite und die Verfügbarkeit, dass er im Notfall an sein Kapital herankommt. Da nicht alle drei Merkmale gleichermaßen bei einer Geldanlage realisierbar sind, müssen Anleger für ihre Finanzen Prioritäten setzen. Entscheidend ist die Zielsetzung, die mit der Kapitalanlage erreicht werden soll. Außerdem muss der Investor die Risiken einschätzen, die er anhand seiner finanziellen Tragfähigkeit und psychischen Eigenschaften eingehen kann bzw. will. Erst die richtige Verteilung auf verschiedene Anlageformen bringt Anlegern ein zufriedenstellendes Resultat. Durch Vergleichen der einzelnen Geldanlagen können diese den passenden Mix finden.

Kurzfristige Geldanlage

Zu den kurzfristigen Anlageformen mit bis zu zwei Jahren Laufzeit gehören Sichteinlagen, Spareinlagen und kurzfristige Wertpapiere. Dazu zählen:

- Guthaben auf Girokonten: bringen keine Rendite, da sie zum größten Teil unverzinst bleiben.

- Tagesgeldkonten: weisen den Vorteil der täglichen Verfügbarkeit und variablen Verzinsung auf.

- Sparbücher und Festzinssparkonten: Spareinlagen unterliegen einer dreimonatigen Kündigungsfrist, wenn Abhebungen innerhalb von 30 Tagen über 2.000 Euro hinausgehen, und haben niedrige Zinsen.

- Festgeldkonten: Anlagedauer und Verzinsung werden für einen bestimmten Zeitraum festgeschrieben. Je länger die Festlegungsfrist, desto höher die Zinsen.

- Geldmarktfonds: haben als Sondervermögen hohe Sicherheit, enthalten Tagesgelder, Geldmarktinstrumente und kurzfristige festverzinsliche Wertpapiere. Rendite wird durch Managementgebühren geschmälert.

- Anleihen: beinhalten verzinsliche Wertpapiere mit bis zu zwei Jahren Laufzeit oder Derivate, deren Kursentwicklung von einem Basiswert abhängt, sowie digitale Immobilieninvestments.

Gemeinsam ist diesen Anlagen, dass sie meist sehr kurzfristig kündbar sind und eine hohe Anlagesicherheit aufweisen, da sie durch Einlagensicherungssysteme gegen Totalverlust geschützt sind. Eine Ausnahme bilden Geldmarktfonds und kurzfristige Anleihen, die keiner Einlagensicherung unterliegen.

Mittelfristige Geldanlage

Für mittelfristige Zeiträume zwischen drei und sieben Jahren sind Sparbriefe, festverzinsliche Wertpapiere und Rentenfonds sowie Mischfonds als Geldanlage geeignet.

- Sparbriefe: als Namensschuldverschreibungen mit festem Zinssatz ausgestattet, der mit der Anlagedauer ansteigt.

- Festverzinsliche Wertpapiere: werden am Fälligkeitstag zu 100 Prozent zurückgezahlt. Zinsen bleiben während der Anlagezeit unverändert und richten sich nach Kapitalmarktzinsniveau, Zahlungsfähigkeit des Anleiheschuldners sowie Laufzeit der Anleihe.

- Rentenfonds: Anleger investieren in einen Mix aus Anleihen verschiedener Emittenten, Laufzeiten und/oder Währungen.

- Mischfonds: setzen sich aus unterschiedlichen Anlageklassen zusammen, meist aus Aktien und Anleihen. So können sich Schwankungen oder Verluste der einen Anlageklasse durch die andere ausgleichen.

Bei Anleihen ist die Rückzahlung an die Bonität des Herausgebers gebunden, während bei Fonds die Mischung aus vielen verschiedenen Finanzinstrumenten das Investment sehr sicher macht.

Langfristige Geldanlage

Langfristige Kapitalanlagen über sieben Jahre sind für den Vermögensaufbau und die Altersvorsorge nützlich, allerdings unter Umständen sehr schwer oder gar nicht vorzeitig aufzulösen. Dazu gehören:

- Kapitallebens- und Rentenversicherungen: langfristige Sparverträge auf der Basis von festverzinslichen Wertpapieren, Aktien oder Fonds, die außer in fondsgebundenen Policen eine Auszahlungssumme oder regelmäßige Rentenzahlung durch Anlage des eingezahlten Kapitals garantieren. Hohe Kosten bei Investments und niedrige Zinsen vermindern die Renditen.

- Aktien und Aktienfonds: Anleger beteiligen sich an Einzelunternehmen oder Investmentfonds, dabei stellen Fondsmanager mithilfe von Einzelwerten Fondsportfolios zusammen. Aktien bringen über längere Zeiträume hohe Gewinne, jedoch sind auch große Verluste möglich. Fonds, die ohne Fondsmanager auskommen, heißen ETFs oder Indexfonds, enthalten Aktien entsprechend des zugrunde liegenden Börsenindex.

- Immobilien und Immobilienfonds (Offene- und geschlossene Immobilienfonds): Renditen hängen von Lage und Ausstattung der vermieteten Immobilien ab, Anleger realisieren Mieterträge und Veräußerungserlöse. Beim Verkauf ist der Erlös an die Preisentwicklung der Immobilie(n) gebunden.

- Rohstoffe: Rohstoffe wie Öl, Kupfer, Silber oder Gold sind sehr schwankungsintensiv in der Preisentwicklung. Die meisten Rohstoffe werden in US-Dollar gehandelt und tragen somit ein Währungsrisiko. Gold ist zwar wertbeständig und als Krisenvorsorge geeignet, wirft jedoch keine laufenden Erträge ab.

- Geschlossene Investmentvermögen: Unternehmensbeteiligungen mit limitiertem Anlagevolumen und begrenzter Laufzeit. Vorfristiger Ausstieg ist kaum möglich, weil auf dem Zweitmarkt Käufer gefunden werden müssen.

- Robo Advisors: digitale Vermögensverwaltung auf der Grundlage von ETFs.

Mit langfristigen Geldanlagen kann man die Chancen der Kapitalmärkte nutzen, sie unterliegen jedoch höheren Verlustrisiken als kurz- oder mittelfristige Anlagen. Das Ausmaß des Risikos steigt mit der Laufzeit und den Renditemöglichkeiten an. Längerfristige Anlagen sind mit Ausnahme von offenen Investmentfonds wenig liquide.

Zusammenfassung

- ausgewogenes Verhältnis der Anlageklassen Aktien, Anleihen, Immobilien und Rohstoffe schützt am besten vor großen Kapitalverlusten

- Voraussetzung: Anlageziele, Anlagedauer und persönliche Risikobereitschaft festlegen

- beim Vergleich von Geldanlagen muss deren Chance-/ Risikoverhältnis, die Möglichkeit ihrer Veräußerung sowie Datenschutz bei der Eingabe im Vergleichsportal beachtet werden

- kurzfristige Geldanlagen bis zu zwei Jahren wie Sparkonten, Tages- und Festgelder zeichnen sich durch hohe Sicherheit aus, bringen jedoch niedrige Renditen

- bei mittelfristigen Anlagen bis zu sechs Jahren, beispielsweise Sparbriefen und Anleihen wie Pfandbriefen, Obligationen oder Schuldverschreibungen, hängt Erfolg von Kreditwürdigkeit des Anleiheschuldners ab; in Mischfonds gleichen die festen Zinsen der Renten die Kursschwankungen von Aktien aus

- langfristige Kapitalanlagen über sieben Jahre erzielen die höchsten Renditen; Kursschwankungen und Ausfallgefahren nehmen mit der Anlagefrist zu

- Aktien sind volatile Anlagen mit hohem Kurspotenzial, Immobilien und Gold wertbeständige Sachwerte; Anleger müssen bei langfristigen Geldanlagen wie geschlossenen Fonds und Kapitalversicherungen mit wenig Flexibilität und schlechter Liquidität rechnen

- Privatanleger sollten beim Vergleichen berücksichtigen, dass es die eine beste Geldanlage nicht gibt, diese muss individuell geeignet sein und nach Sicherheit, Rendite oder Verfügbarkeit gewichtet werden